En el análisis del transporte marítimo global, donde la política comercial y la logística se entrelazan, entender cómo se comportan las tarifas va más allá de observar precios. Una de las herramientas más útiles para leer estas dinámicas es el Índice Global de Headhaul.

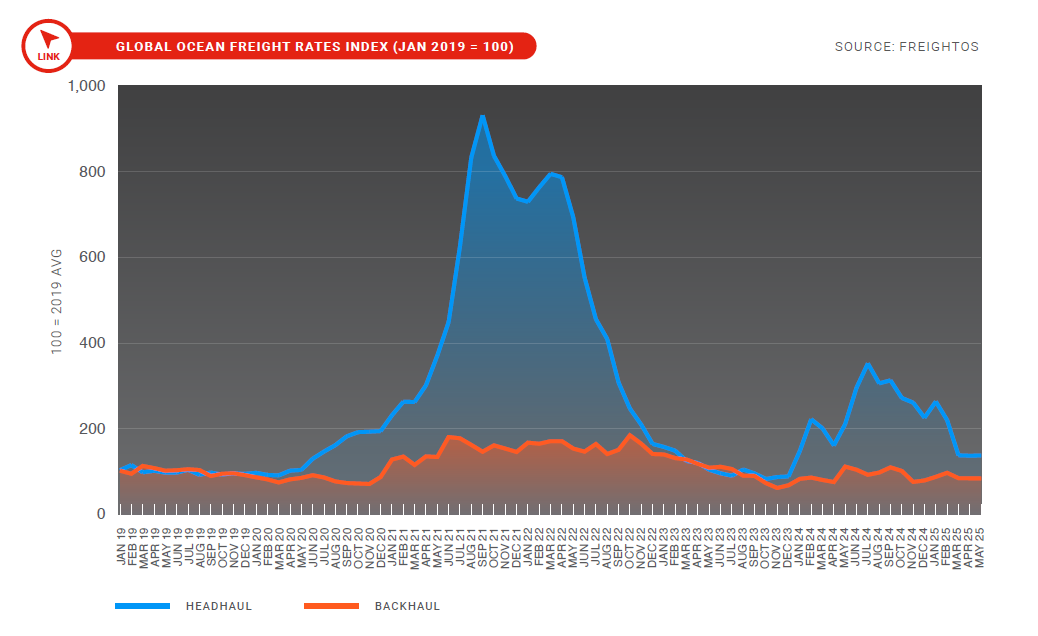

Este índice mide la variación relativa de las tarifas en las principales rutas marítimas de exportación —como las de Asia hacia Norteamérica o Europa—. Su escala parte de un valor base de 100, correspondiente al año 2019, considerado el último año “normal” antes de los efectos extraordinarios provocados por la pandemia y las disrupciones en la cadena de suministro. Usar 2019 permite comparar las tarifas actuales con un punto de referencia estructuralmente estable y ampliamente representativo.

Por ejemplo, cuando el índice alcanza 138.1 puntos en mayo de 2025, significa que las tarifas están 38.1% por encima del promedio de 2019. No es un valor monetario exacto, sino una medida relativa que permite ver el comportamiento real del mercado frente a condiciones históricas.

Durante el segundo trimestre de 2025, el índice Headhaul tocó fondo y comenzó a estabilizarse tras una caída acumulada de más de 80 puntos desde comienzos del año. Esta caída fue resultado de tres factores combinados: exceso de capacidad, debilidad en la demanda y correcciones de inventario tras el sobreabastecimiento que marcó los ciclos post-pandemia. Sin embargo, entre abril y mayo, las caídas mensuales fueron mínimas (-1.0 y -0.5 puntos respectivamente), lo que sugiere un nuevo equilibrio, aunque aún frágil.

Lo que interrumpió la caída abrupta fue un evento específico: un repunte del 275% en las reservas marítimas desde China hacia EE. UU., provocado por la firma de una tregua arancelaria entre ambos países. Ante el temor de una revocación, los importadores adelantaron cargas, generando un aumento temporal de volumen. Este pico de demanda fue suficiente para frenar la caída del índice y estabilizarlo, aunque no implica una recuperación estructural.

En paralelo, otro cambio clave fue la eliminación de la exención “de minimis” en EE. UU., que encareció las importaciones aéreas y provocó un desplazamiento modal de carga aérea a marítima, especialmente en rutas desde Asia. Este fenómeno aportó volumen adicional y reforzó la estabilidad del índice en la región.

Pero para comprender completamente el equilibrio del mercado, también es necesario considerar el índice Backhaul, que mide las tarifas en las rutas de retorno. Tradicionalmente, el backhaul ha sido menos rentable, ya que el flujo comercial principal ocurre en sentido headhaul. Cuando ambos índices se comportan de forma similar, suele indicar un mejor equilibrio estructural y mayor utilización de capacidad en ambos sentidos. Por el contrario, una gran brecha entre ambos —como ha sido común en años recientes— revela desequilibrios logísticos, flujos unidireccionales y un uso ineficiente de activos, obligando a las navieras a adoptar estrategias como salidas en vacío (blank sailings) o subsidios cruzados para proteger su rentabilidad.

En suma, el índice Headhaul no solo mide tarifas: actúa como un barómetro de las decisiones estratégicas del mercado. En un trimestre donde las cifras aparentan estabilidad, lo que realmente ocurre es una lucha entre factores coyunturales (treguas, amenazas y migración modal) que camuflan una demanda aún debilitada.

El mercado marítimo global, al menos por ahora, no ha recuperado su rumbo. Pero quienes entiendan el índice sabrán leer hacia dónde puede girar la marea.

Autor:

Manuel Felipe Agudelo Sánchez

Especialista en logística del transporte Internacional de mercancías

Fuente:

Informe Ocean Freight Rate Tracker – Q2 2025 Ti Insight